data=datasource:202307075ebcbd591e0142a6bbcdbad710564116 type=content

时间: 2024-04-09 06:47:36 | 作者: 箱体总成

储能变流器(PCS),又称双向储能逆变器,是储能系统与电网中间实现电能双向流动的核心部件,用作控制电池的充电和放电过程,进行交直流的变换。在电池储能系统中成本约占比15%-20%,是电池储能系统的关键核心环节。

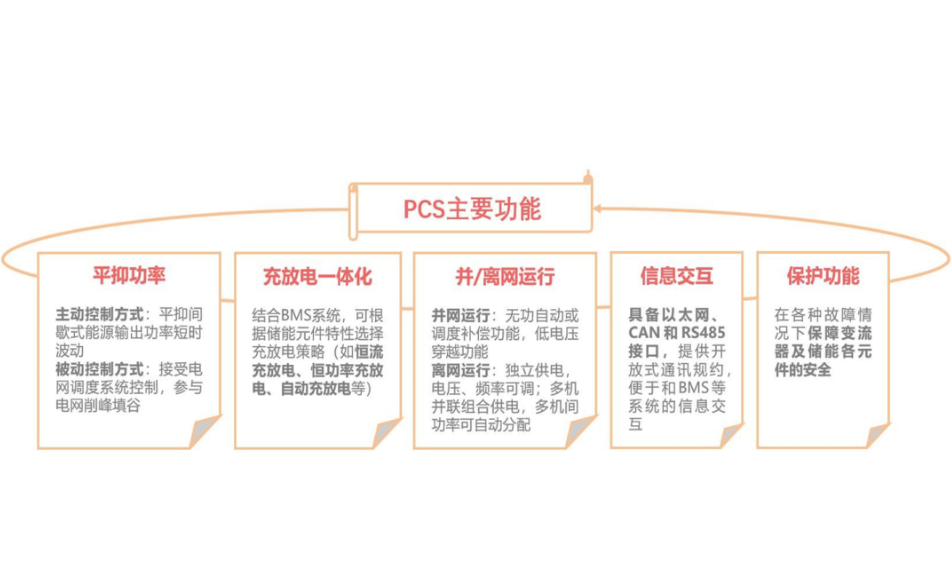

储能变流器由功率、控制、保护、监控等软硬件组成,其基本功能包括平抑功率、信息交互、保护等,PCS决定了输出电能质量和动态特性,也非常大程度影响电池的常规使用的寿命。+

从电化学储能系统成本拆分来看,电池成本约占60%,储能变流器(PCS)环节约占20%,EMS约占10%,BMS约占5%。

储能变流器与光伏逆变器在很大程度上同源,两大产业相互促进,协同发展。

光伏逆变器最大的作用主要将光伏发电系统产生的直流电转换成交流电;储能变流器,是储能装置和电网中间的关键器件,用作控制电池的充电和放电过程,进行交直流的变换。两类新能源电力电子科技类产品的主要零部件类似,且在应用端也开始呈现高度的协同效应。在光伏PCS已经取得非常大的市场规模的前提下,未来储能PCS的竞争格局与光伏逆变器趋同,延续光伏PCS格局。

伴随着储能产业的加快速度进行发展,储能变流器新技术迭出。

逆变器可以按技术路线、能量储存与否、输出交流电压的相数、下游应用领域等不同维度进行分类。从能量储存与否来看,可分为光伏并网逆变器和储能逆变器;从技术路线来看,分为集中式逆变器、组串式逆变器、集散式逆变器和微型逆变器。

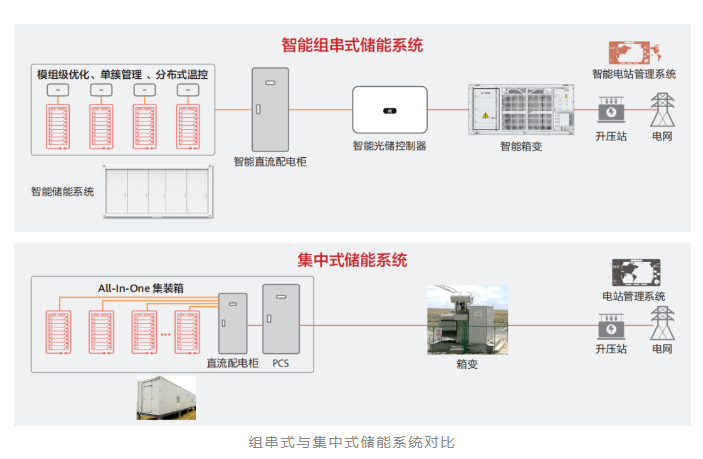

目前业内电池储能系统主要采取集中式PCS,多组电池并联将引起电池簇之间的不均衡;组串式PCS能轻松实现簇级管理,提升系统寿命,提高全寿命周期放电容量,组串式PCS规模化应用趋势已见雏形。比如华能黄台100MW/200MWh项目,是国内首个采用组串式PCS架构的大型储能电站(PCS由上能电气提供);山东德州林洋光储3MW/6MWh项目也采用该系统架构(华为提供整套系统)。

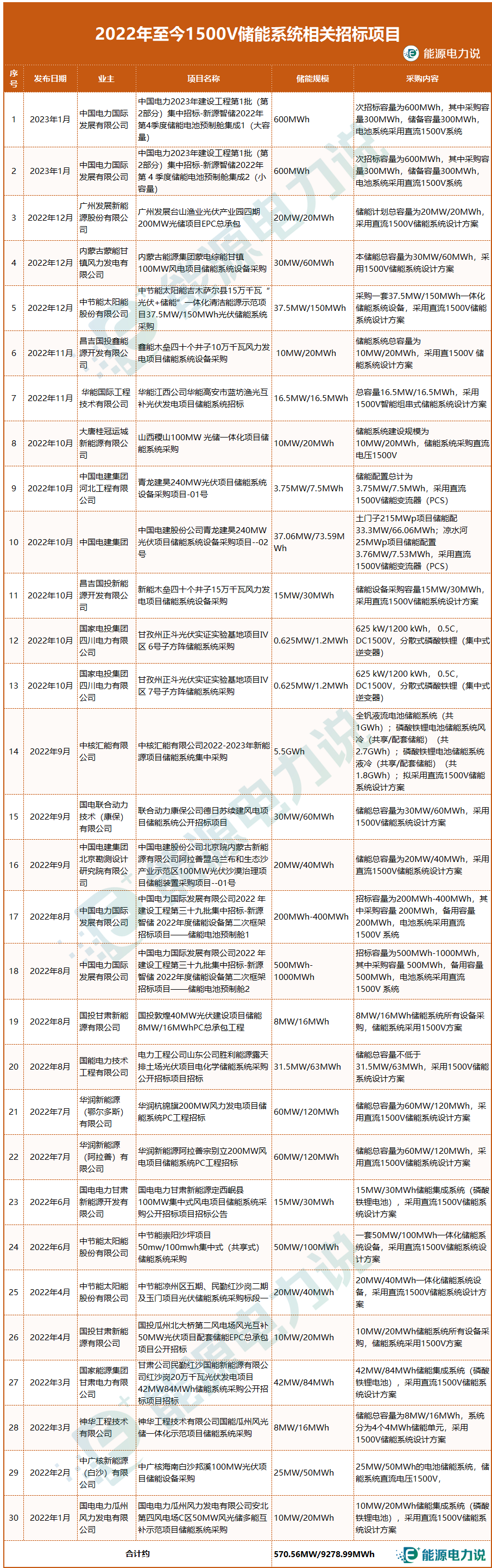

1500V储能系统核心产品为1500V储能PCS。1500V电压升级源于光伏,从光伏切入储能,1500V在电子元器件方面积累了良好的基础。

据说某厂商产品数据,1500V储能系统在单位体积内的包含的能量、成本、系统效率等方面优势显著。比如40尺的集装箱+280Ah的电芯下,1000V的电池最大装机容量为3.3MWh,1500V能大大的提升到4.5MWh,除了PCS、电池、辅助配件成本能够大大减少外,人工、地基和土地成本也会大幅下降。

近年来,阳光能源、上能电气、华为、宁德时代、科陆、南瑞继保、双一力储能、科华恒盛、锦浪科技等企业相继发布1500V相关储能产品,抢占储能市场,并且这种趋势逐年加速。

据不完全统计,2022年以来, 采用1500V储能系统的招标项目超9GWh,其中“中核汇能有限公司2022-2023年新能源项目储能系统集中采购项目”,采购全钒液流及磷酸铁锂电池储能系统总规模达5.5GWh,明确项目拟采用直流1500V储能系统模块设计方案。从近期招标项目数量来看,1500V储能系统已成为各发电集团主流储能系统电压等级。

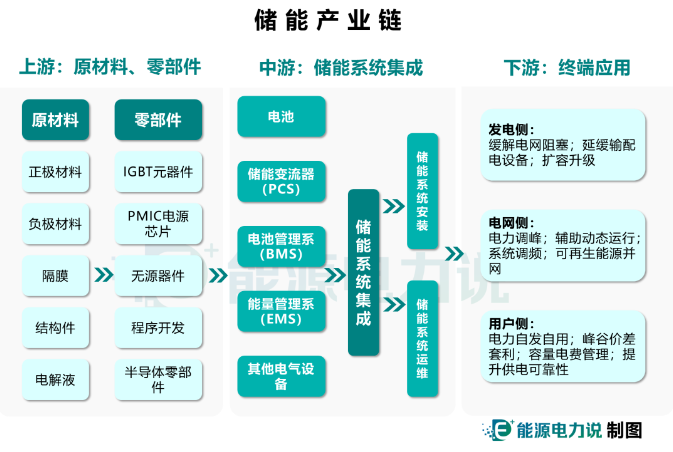

从电化学储能系统产业链来看,上游是电池原材料、电子元器件供应商等;中游是储能系统集成商及系统安装商;下游应用端则是风光电站、电网系统、户用/工商业、通信运营商、数据中心等终端用户。一个典型的电化学储能系统主要由电芯、能量管理系统(EMS)、储能变流器(PCS)、电池管理系统(BMS)四个核心部分构成。

当前储能PCS赛道玩家众多,有来自光伏逆变器、不间断电源(UPS)、充电桩(EV charger)、电网侧-输配电设备(PTD、MVD、APF、SVG)等多领域厂商。

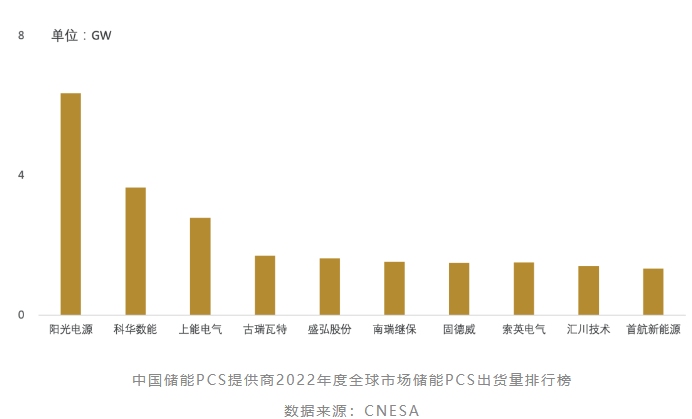

据CNESA数据,2022年度,在国内市场中储能PCS出货量排名前十位的中国储能PCS提供商,依次为:上能电气、科华数能、索英电气、阳光电源、汇川技术、南瑞继保、盛弘股份、禾望电气、智光储能和平高;2022年全球市场中储能PCS出货量排名前十位的中国储能PCS提供商,依次为:阳光电源、科华数能、上能电气、古瑞瓦特、盛弘股份、南瑞继保、固德威、索英电气、汇川技术和首航新能源。

从企业的上市及投融资情况去看,上市企业方面,深A/沪A上市企业13家,包括比亚迪、科华数据、许继电气、科士达、英威腾等;科创板企业5家,是禾迈股份、固德威、新风光、时代电气、昱能科技;创业板企业9家,包括阳光电源、汇川技术、上能电气、易事特、星云股份、盛弘股份、锦浪科技等。

预备上市企业方面,艾罗能源已于今年5月26日通过科创板IPO注册,首航新能源IPO申报上会通过,三晶电气IPO申报已问询,索英电气、爱士惟上市辅导进行中。

此外,不少储能PCS赛道的企业获得资本青睐。今年5月,奇点能源完成7亿块钱B轮融资;2022年,10月杭州模储完成战略融资,9月采日能源完成战略融资,8月新艾电气完成数千万块钱Pre-A轮融资,6月纳通能源完成战略融资,4月科曜能源完成数千万元人民币A轮融资,3月特隆美储能完成战略融资,1月智光储能完成战略融资。

2022年,国内新型储能产业加快速度进行发展。据CNESA数据,2022年国内新增投运新型储能项目装机规模达7.3GW/15.9GWh,功率规模同比增长200%,能量规模同比增长280%,累计装机规模达13.1GW/27.1GWh;其中新增投运锂离子电池储能装机规模超7GW,预计累计规模12.3GW。再结合此前各省发布的规划文件,各省规划的新型储能发展目标合计超过6000万千瓦,是国家能源局“2025年达到3000万千瓦目标”的两倍,电化学储能作为新型储能的主力,增长态势将继续延续。

作为储能系统与电网中间实现电能双向流动的关键核心部件,储能PCS存在无法替代性。电化学储能的迅速增加,也将带动储能PCS市场需求攀升,逐步扩大市场规模。